おそらく市場で一番スマホ広告シェアを持っているサイバーエージェントさんの決算発表があったので、それをもとに2012年のスマホ広告の市場規模を算出してみました。

発表内容1.CA広告事業の内、スマホ広告の比率は33%

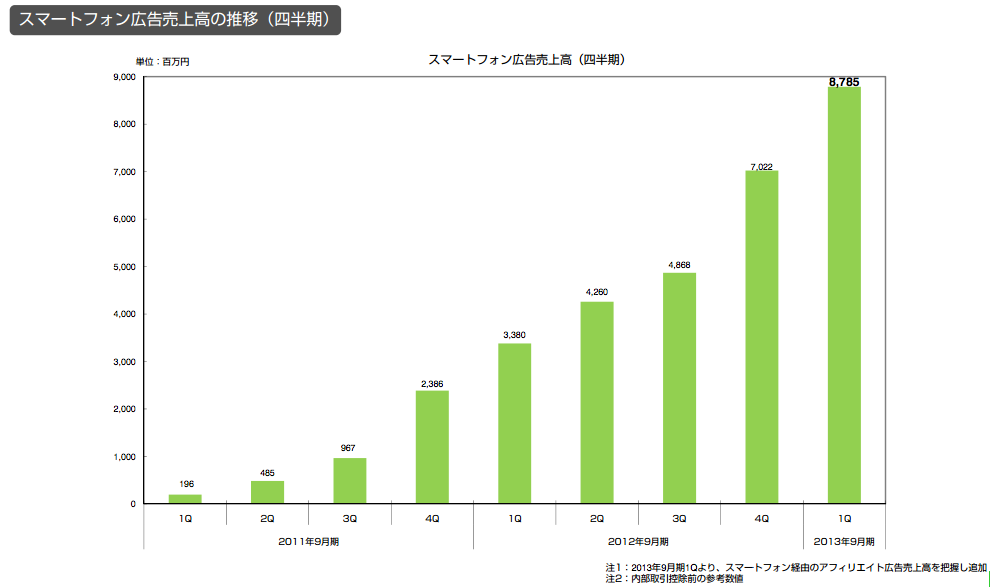

<インターネット広告事業売上> 2012年10-12月決算報告書より

売上高:188億円 ( 前年同四半期比 13%増収 )

スマートフォン広告の構成比:33.3%に上昇

→となると、スマホ広告売上は直近3ヶ月で62億円

発表内容2.スマホ広告売上高は88億円

あれ、「発表内容1」と違うじゃないか、と思いますが、 この26億円の差は注2にある「内部取引控除前の参考数値」が関係しているのでしょうか?(違ったら修正します)

年間に直すと、2012年1月〜12月の合計で約250億円ということになります。(上記内部取引控除が約30%とすると、年間約175億円の売上)

引用元:

CA決算発表資料(PDF):http://pdf.cyberagent.co.jp/C4751/qzIz/jrHk/F0pI.pdf

CA広報ブログ(サマリー):http://ameblo.jp/cair/entry-11460882886.html

+スマホ広告市場に於けるCAグループのシェアは過半数という話

いろんな所からこの話を聞きます。どこかで資料にもなってるはず。アドネットワーク、リワード広告、自社媒体から見るシェアと、持っているクライアントのリソースを考えると、恐らく間違ってはいないでしょう。

コンサバで、市場シェア50%と読んでみると、2012年のスマホ広告市場は

CA250億円の倍で=500億円

重複控除を考えると、

CA175億円の倍で=350億円

この間だと推定されます。実感値としても、そんなに遠くもないと思いますよ。

追加検証

当然一つの指標から算出するのは危険なので、複数の確度から推定してみます。

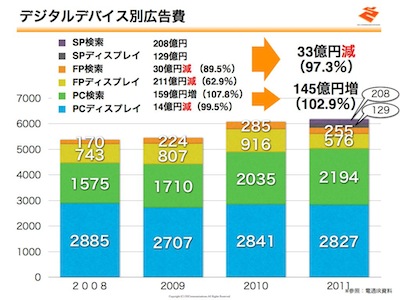

1.2011年、日本の広告費より

恐らく、広告業界で一番メジャーで、一番権威のある電通調べ。

こちらを見ると、2011年のスマホ広告費はすでにSP検索208億円+SPディスプレイ129億円=337億円。

2012年はこれより増えているのは間違いないので、先ほどの350億円以上はあるんじゃないか、と考えられます。

※ただ、気になるのはSP検索の費用計上。ほとんどGoogleの売上だと思いますが、これを入れるか入れないかで、全くデータが異なってしまうレベルです。

引用元:D2C宝珠山さんのブログ:http://nwnm.jp/?day=20120223

2.各広告手法の売上感覚値

・アドネットワーク :150-300億円(1社30億円×5−10社)

Nend、Adlantis、Amoad、imobile、Admobほか、主要プレイヤーのざっくり売上の合計

・リワード広告:60-100億円(iOS30億円、android30億円+ブラウザ、SAP用広告など)

リワードメディア「アドラッテ」の売上とその周辺プレイヤーの感覚値により算出。

・Google+αの検索:100-200億円

一番算出しづらいけど、先ほどの電通さんの資料参照。

となると、合計310-600億円。純広がほとんどないであろう、というのがガラケーとの違いですね。

※市場の伸びが200%とかもありえるので、幅を持たせてます。

3.デバイスの普及台数より

すでに、出荷台数ベースでは7割を越えているスマホ。2012年7-9月の段階で800万台近い出荷台数。となると、2012年末の段階では、iOS、android、そしてwindowsなどを含めて5000万台以上。KPCBのMary Meekerさんも言ってるので間違いないでしょう。ケータイ全体の台数の4割を占めます。

固めにモバイル広告費全体、1,000億円の30%としても、300億円以上は固い。(モバイル広告全体はしばらく減少傾向に向かうと考えられる)

参考:スマートフォン出荷台数50%増 7~9月、IDC調査 など。

スマホ広告市場の未来を考える。

ちなみに、この市場でよく言われるのは、「ガラケーで年間1000億円あった広告費が、そのままスマホに流れるのか、否か」。現状、たとえ日本国民全員がスマホユーザーになったとしても、短期的には1000億円いかないのでは、と考えています。悲しいけど。

理由は下記。

・ガラケー時代の広告主は、50%が公式CP(月額課金の着うた、デコメ、占い、コミックなどなど)であり、スマホではほとんど成り立たなくなる。これは、mixiのほか、こちらに依存していたメディアの広告売上が激減した理由でもあります。

・スマホ時代の広告主はiOS、androidネイティブでARPUの高いソーシャルゲーム(サイバーエージェント、GREE、DeNA、D2C、パズドラなどなど)と、先行優位を取りたいリクルートなどに偏る。

・スマホメディアはそんなに儲からないので、結果をすぐに出さなきゃいけない企業はゲームばっかり創ってるw よって、そもそも広告の出し先となるメディアが少ない。

よって、これまで市場の中心的存在だった、50%の公式CPがおらず、半減。ソーシャルゲームで補えるといっても、公式CPほどの広告費は費やせない。しかも、そんなに儲からないのでメディア作る人が少ない・・・

恐らく、コンテンツと、ダイレクトマーケティングの広告主だけでは、ガラケーの広告市場を超えることはないでしょう。それを突破するには、所謂ナショナルクライアントと呼ばれる、獲得のみが目的ではない広告を取り込む必要があります。ここは、ガラケーの広告市場が、2010年くらいにできそうでできないまま、スマホへ道を譲った部分です。楽しみですね。

※市場規模の算出方法について

2月末に、電通さんより「日本の広告費2012」が出るはずなので、そことどっちが感覚値に近いか比べてみたいと思います。あれは各代理店やメディアなどへのアンケートベースなので、広告費の考え方が多様化している昨今では、あんまり参考にならないのでは、とアンケートに答えていて感じましたw 問題に感じている点は下記3つ。

1.集計方法

クライアント→代理店→レップ→メディアという商流で、同じメディアの売上がカウントされているので、重複しまくる。

2.各社の機能の重複

電通、博報堂、サイバーエージェントほか、メジャーな広告会社が自社でクライアント、代理店、レップ、メディア機能を複数持っており、ここでも重複しまくる(先ほどの仮説が正しければ、3割くらい重複するのでは?)

3.広告費を発表する意図

広告会社として、自分のフィールドである広告市場を大きく見せたい(6-7兆円という広告市場はしばらくアッパーなんだけど、なんとか増えているようにしたい)のかな。

上記を考えると、いっそのこと代理店じゃなくて、メディアの売上を集計する仕組みにしたほうがシンプルでいいんじゃないか、と思います。(もちろん、集計方法の変更があると前年度と比べにくくなるのと、重複がなくなるので市場が萎んだように見える、という事情もありつつ)

せっかくスマホの時代になったので、表現力を活かした楽しいモバイル広告が増えることを祈って!もちろん、僕も楽しいメディアを増やしていきますよ〜。

ピンバック: 最近かなり偏った数字情報しか見てないからもっと広義で色んな数字見ておいた方が良いなぁ。幸いこの時期資料は色んなところに転がってるしなぁ。とそんなことをこの記事見て思った。

ピンバック: 【第2回】スマホロックスクリーン革命〜スマホ広告の一等地を創るのだ〜 | Playful Worker